MÔ HÌNH QUẢN TRỊ ĐỔI MỚI SÁNG TẠO TRONG CHUYỂN ĐỔI SỐ: NGHIÊN CỨU THỰC NGHIỆM VÀ ĐỀ XUẤT MÔ HÌNH CHO DOANH NGHIỆP NHỎ VÀ VỪA VIỆT NAM

Innovation Governance Models for Digital Transformation: An Empirical Study and Proposed Framework for Vietnamese SMEs

TÓM TẮT (ABSTRACT)

Nghiên cứu nhằm xây dựng mô hình quản trị đổi mới sáng tạo (ĐMST) phù hợp với chuyển đổi số (CĐS) của doanh nghiệp nhỏ và vừa (SMEs) Việt Nam, thông qua tích hợp lý thuyết, dữ liệu thứ cấp đa nguồn và kiểm định thăm dò. Nghiên cứu hỗn hợp bốn giai đoạn gồm: (1) phân tích trắc lượng thư mục với VOSviewer và Bibliometrix-R; (2) tổng quan hệ thống theo PRISMA 2020; (3) phân tích dữ liệu thứ cấp vĩ mô từ World Bank, OECD, WIPO và PII 2024; (4) khảo sát sơ cấp quy mô nhỏ (n = 80) và phân tích PLS-SEM nhằm kiểm tra sơ bộ các mối quan hệ nền tảng. Kết quả cho thấy rào cản CĐS chủ yếu nằm ở năng lực quản trị, không phải hạ tầng công nghệ. Mô hình Quản trị ĐMST Linh hoạt Số (DAIG) ba lớp được đề xuất, tích hợp thể chế, quy trình linh hoạt và hệ sinh thái mở. Phân tích PLS-SEM bước đầu cho thấy năng lực quản trị có liên hệ thuận chiều với hiệu quả CĐS (β = 0,48, p < 0,01), dù còn mang tính thăm dò. Mô hình DAIG cung cấp lộ trình quản trị khả thi cho SMEs; các khuyến nghị chính sách hướng đến Chương trình hỗ trợ CĐS quốc gia 2026-2030, đặc biệt về đào tạo năng lực lãnh đạo số. Đây là một trong những nghiên cứu đầu tiên tích hợp Lý thuyết Năng lực động và Lý thuyết Thể chế để xây dựng khung quản trị ĐMST cho SMEs tại nền kinh tế đang phát triển Đông Nam Á, sử dụng thiết kế hỗn hợp nhiều giai đoạn kết nối phân tích vĩ mô với kiểm chứng vi mô.

Từ khóa: Innovation; Digital Transformation; SMEs; Vietnam; Dynamic Capabilities; Institutional Theory; PLS-SEM; PRISMA 2020.

1. GIỚI THIỆU

1.1. Bối cảnh và khoảng trống nghiên cứu

Tại Việt Nam, SMEs chiếm 97% tổng số doanh nghiệp và đóng góp hơn 40% GDP (Tổng cục Thống kê, 2024). Mặc dù trên 80% SMEs đã nhận thức được tầm quan trọng của CĐS, tỷ lệ thành công trong nâng cao năng lực ĐMST lại dưới 25% (Bộ KH&ĐT, 2024). Nghịch lý này cho thấy khoảng trống không nằm ở hạ tầng mà ở năng lực quản trị – trọng tâm của nghiên cứu này.

Phần lớn nghiên cứu hiện có về quản trị ĐMST tập trung vào hạ tầng công nghệ và đầu tư ICT, áp dụng tại các tổ chức lớn ở các nền kinh tế phát triển, hoặc kiểm định các lý thuyết phương Tây xa rời thực tiễn Đông Nam Á. Dữ liệu bibliometric cho thấy chỉ khoảng 8% tổng công bố về Innovation Governance liên quan đến các nền kinh tế ASEAN. Chưa có nghiên cứu nào đề xuất mô hình quản trị ĐMST tích hợp, có kiểm chứng thực nghiệm, phù hợp với đặc thù thể chế và nguồn lực hạn chế của SMEs tại Việt Nam. Nghiên cứu này tiên phong áp dụng chiến lược tam giác đạc đa tầng để lấp đầy khoảng trống này.

Hình 1. Khoảng trống quản trị ĐMST của SMEs Việt Nam

1.2. Câu hỏi nghiên cứu và đóng góp

Nghiên cứu này giải quyết ba câu hỏi nghiên cứu (RQ) cốt lõi: (RQ1) Bức tranh toàn cầu về nghiên cứu quản trị ĐMST cho CĐS tại SMEs là gì và khoảng trống học thuật nào còn tồn tại? (RQ2) Các báo cáo quốc tế và chính sách nhà nước Việt Nam chỉ ra những rào cản và thực tiễn quản trị ĐMST nào đặc thù cho SMEs? (RQ3) Mô hình quản trị ĐMST nào phù hợp và cần điều chỉnh như thế nào khi đối chiếu lý thuyết quốc tế với thực tiễn thể chế Việt Nam?

Đóng góp của nghiên cứu bao gồm bốn chiều: (1) Lý thuyết – tích hợp Lý thuyết Năng lực động (DCT) và Lý thuyết Thể chế (IT) vào khung quản trị ĐMST-CĐS cho bối cảnh đang phát triển; (2) Mô hình – đề xuất DAIG 3 lớp có thể triển khai thực tiễn; (3) Chính sách – hàm ý cho Chương trình Nghị quyết 433/QĐ-TTg 2026-2030; (4) Phương pháp – minh chứng tính hợp lệ của tam giác đạc đa nguồn dữ liệu thứ cấp.

2. CƠ SỞ LÝ LUẬN VÀ KHUNG PHÂN TÍCH

2.1. Lý thuyết Năng lực động và Lý thuyết Thể chế

Nền tảng lý thuyết thứ nhất của nghiên cứu dựa trên công trình của Teece và cộng sự (1997) và được phát triển trong Teece (2007, 2014). Lý thuyết Năng lực động (DCT) khẳng định rằng trong môi trường biến động, lợi thế cạnh tranh bền vững đến từ khả năng “Cảm biến – Nắm bắt – Chuyển đổi” (Sense – Seize – Transform). Trong bối cảnh CĐS, ba năng lực này được cụ thể hóa: Cảm biến (Sensing) là khai thác dữ liệu lớn để dự báo nhu cầu và công nghệ mới nổi; Nắm bắt (Seizing) là ra quyết định đầu tư công nghệ số kịp thời; Chuyển đổi (Transforming) là tái cấu trúc toàn diện mô hình kinh doanh theo hướng số hóa. DCT cung cấp nền tảng lý thuyết để giải thích tại sao một số SMEs thành công trong CĐS trong khi phần lớn thất bại – sự khác biệt nằm ở năng lực quản trị chiến lược năng động, không phải ở đầu tư công nghệ.

Lý thuyết Thể chế (DiMaggio & Powell, 1983; North, 1990; Scott, 1995) cung cấp lăng kính phân tích áp lực bên ngoài lên hành vi tổ chức. Trong nghiên cứu này, IT giải thích tại sao SMEs Việt Nam phản ứng với CĐS theo cách khác biệt so với SMEs ở các nền kinh tế phát triển thông qua ba loại áp lực: áp lực cưỡng chế (coercive pressure) từ chính sách nhà nước như Chương trình CĐS Quốc gia 749/QĐ-TTg và Luật Dữ liệu (7/2025); áp lực mô phỏng (mimetic pressure) từ doanh nghiệp lớn và FDI trong chuỗi cung ứng; và áp lực quy phạm (normative pressure) từ hiệp hội ngành nghề và cộng đồng chuyên gia. Yếu tố văn hóa tổ chức, đặc biệt “chỉ số né tránh bất định” cao trong các nền kinh tế Đông Nam Á (Hofstede, 1980; GLOBE Study), cần được tích hợp vào mô hình để giải thích rào cản thay đổi.

2.2. Khung Quản trị ĐMST và tích hợp IG-DX

Khái niệm “Quản trị đổi mới sáng tạo” (Innovation Governance) được OECD (2012) định nghĩa là tổng thể cơ chế, quy trình và thể chế cho phép tổ chức đưa ra và thực thi các quyết định chiến lược liên quan đến ĐMST. Hai luồng nghiên cứu chính hiện nay bao gồm: quản trị ĐMST ở cấp độ doanh nghiệp với mô hình 4 tầng DASAT của Garzoni và cộng sự (2020) trong Management Decision (Q2) và hệ thống ISO 56002:2019; và quản trị ĐMST ở cấp độ hệ sinh thái với Shahzad và De Silva (2025) trong Long Range Planning (Q1) và lý thuyết hệ sinh thái sáng tạo của Adner (2017). Mô hình của Garzoni và cộng sự (2020) cung cấp khung tham chiếu quan trọng, song được thiết kế cho nền kinh tế phát triển và chưa tích hợp điều kiện thể chế đặc thù của Việt Nam.

Nghiên cứu này đề xuất tích hợp DCT + IT vào một “Khung quản trị ĐMST-CĐS” (IG-DX Framework) dành riêng cho SMEs tại nền kinh tế đang phát triển, dựa trên bốn luận điểm cốt lõi: (1) Năng lực quản trị năng động là yếu tố trung gian giữa đầu tư CĐS và kết quả ĐMST – công nghệ chỉ là “đầu vào”, quản trị là “hệ điều hành”; (2) Thể chế quốc gia định hình điều kiện khả thi của mô hình quản trị – không thể áp dụng nguyên xi mô hình phương Tây trong bối cảnh Việt Nam; (3) Nguồn lực hạn chế của SMEs đòi hỏi mô hình “tối giản nhưng linh hoạt” (Lean-Agile Governance); (4) Hệ sinh thái ĐMST mở là giải pháp thay thế có chi phí thấp cho R&D nội bộ đắt đỏ (Chesbrough, 2003).

3. PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Thiết kế tổng thể và các giai đoạn

Nghiên cứu áp dụng thiết kế hỗn hợp khám phá theo tuần tự (exploratory sequential mixed methods design – Creswell & Plano Clark, 2018) gồm bốn giai đoạn, có logic đi từ khám phá lý thuyết và bối cảnh đến xây dựng mô hình, sau đó kiểm định sơ bộ các mối quan hệ nền tảng.

Giai đoạn 1 (Bibliometric) và Giai đoạn 2 (Tổng quan hệ thống) nhằm hệ thống hóa cơ sở lý thuyết và khoảng trống nghiên cứu, xác định các biến số và giả thuyết cốt lõi. Phân tích bibliometric được thực hiện trên cơ sở dữ liệu Scopus với chuỗi tìm kiếm TITLE-ABS-KEY kết hợp các từ khóa “innovation governance”, “digital transformation” và “SME”; sử dụng VOSviewer 1.6.20 để xây dựng bản đồ đồng xuất hiện từ khóa và Bibliometrix trong R để phân tích xu hướng theo năm. Tổng quan hệ thống (SLR) thực hiện theo giao thức PRISMA 2020 (Page et al., 2021), chọn lọc bài báo Q1/Q2 trên Scopus/Web of Science, xuất bản 2015-2025, có kiểm chứng thực nghiệm và tập trung vào SMEs. Công cụ quản lý tài liệu sử dụng Rayyan.

Giai đoạn 3 (Phân tích dữ liệu thứ cấp vĩ mô) thu thập dữ liệu từ các nguồn quốc tế uy tín: World Bank Enterprise Survey (dữ liệu Việt Nam 2023), OECD D4SME Survey 2024, ADB Institute 2021, WIPO – GII 2024, Google-Temasek-Bain 2023; và nguồn trong nước: Chỉ số PII 2024 của Bộ KH&CN, Niên giám Thống kê 2024, Báo cáo thường niên CĐS doanh nghiệp 2024-2025 của Bộ KH&ĐT. Phân tích sử dụng mã hóa chủ đề theo 5 chủ đề và đối chiếu chéo giữa các nguồn để xác nhận tính nhất quán của phát hiện. Giai đoạn 4 (Khảo sát sơ cấp và PLS-SEM) được triển khai với cùng nhóm đối tượng, dữ liệu sau đó được phân tích bằng SmartPLS 4.0 với thuật toán bootstrap 5.000 mẫu. Được thực hiện thông qua khảo sát trực tuyến với lãnh đạo cấp cao của SMEs tại Hà Nội và TP.HCM qua mạng lưới VCCI và LinkedIn. Sau khi sàng lọc, 80 phản hồi hợp lệ được giữ lại để phân tích. Bảng 1 tóm tắt đặc điểm của mẫu khảo sát này.

Bảng 1: Thống kê mô tả mẫu nghiên cứu

| Đặc điểm | Phân loại | Tần suất (n = 80) | Tỷ lệ (%) |

|---|---|---|---|

| Vị trí địa lý | Hà Nội | 44 | 55.0 |

| TP. Hồ Chí Minh | 28 | 35.0 | |

| Khác | 8 | 10.0 | |

| Quy mô doanh nghiệp | Siêu nhỏ (<10 lao động) | 30 | 37.5 |

| Nhỏ (10-49 lao động) | 35 | 43.8 | |

| Vừa (50-249 lao động) | 15 | 18.7 | |

| Ngành nghề | Sản xuất | 25 | 31.3 |

| Thương mại/Dịch vụ | 40 | 50.0 | |

| Công nghệ thông tin | 15 | 18.7 | |

| Chức vụ người trả lời | Giám đốc/Tổng giám đốc | 50 | 62.5 |

| Phó giám đốc/Trưởng phòng | 30 | 37.5 |

3.2. Kiểm định mô hình đo lường

Trước khi phân tích mô hình cấu trúc, mô hình đo lường được đánh giá thông qua hệ số tải ngoài (outer loadings > 0,7), độ nhất quán nội tại (Cronbach’s Alpha và CR > 0,80), phương sai trích trung bình (AVE > 0,5) và tỷ lệ HTMT giữa các cặp biến (< 0,85), xác nhận tính hợp lệ hội tụ và phân biệt (Hair et al., 2019). Thang đo Likert 5 điểm với các biến số được phát triển từ SLR và khung lý thuyết DCT+IT. Kết quả được xem là “kiểm chứng khám phá” (exploratory validation) theo khuyến nghị cho cỡ mẫu nhỏ.

4. KẾT QUẢ NGHIÊN CỨU

4.1. Tổng quan nghiên cứu toàn cầu về Quản trị ĐMST và CĐS

Kết quả bibliometric từ Scopus (2015-2025) xác định tổng số 847 bài báo sau khi áp dụng chuỗi tìm kiếm ban đầu. Sau quy trình lọc PRISMA 2020, 68 bài báo Q1/Q2 đáp ứng đủ tiêu chí được đưa vào phân tích tổng quan có hệ thống. Xu hướng công bố cho thấy sự tăng trưởng mạnh từ 2020 đến 2024 (trung bình tăng 34%/năm), đặc biệt sau đại dịch COVID-19, phản ánh sự thức tỉnh của cộng đồng học thuật về tầm quan trọng của quản trị ĐMST trong khủng hoảng và phục hồi. Phân tích bản đồ đồng xuất hiện từ khóa xác định ba cụm chủ đề lý thuyết chính: (1) Dynamic Capabilities & Digital Strategy; (2) Institutional Pressures & Policy Support; (3) Open Innovation Ecosystems for SMEs. Khoảng trống quan trọng được xác định là chỉ 8% nghiên cứu liên quan đến ASEAN, thiếu mô hình tích hợp thể chế-năng lực động và thiếu kiểm chứng cho SMEs nguồn lực hạn chế.

4.2. Thực trạng CĐS của SMEs Việt Nam

Phân tích dữ liệu thứ cấp từ các nguồn uy tín cho thấy bức tranh phức tạp và đầy mâu thuẫn về CĐS tại SMEs Việt Nam. Kết quả phân tích tài liệu xác định ba nhóm rào cản chính. Thứ nhất là rào cản thể chế: Luật Dữ liệu mới có hiệu lực 7/2025 và Nghị định bảo vệ dữ liệu cá nhân (PDPL 6/2025) tạo bất ổn pháp lý nhất định trong giai đoạn chuyển tiếp. Thứ hai là rào cản năng lực quản trị: “văn hóa ngại thay đổi” được 78% lãnh đạo xác nhận là rào cản lớn nhất, thiếu tầng quản trị (management layer) dẫn đến đầu tư công nghệ rời rạc. Thứ ba là rào cản tài chính: OECD (2024) xác nhận SMEs tại nền kinh tế đang phát triển chi dưới 1% doanh thu cho R&D, kết hợp với hạn chế tín dụng từ hệ thống ngân hàng. Đáng chú ý, hạ tầng công nghệ (internet, điện toán đám mây) không xuất hiện trong nhóm rào cản hàng đầu – phủ nhận giả thiết thông thường về “thiếu hạ tầng” và củng cố luận điểm trung tâm của nghiên cứu về vai trò quyết định của năng lực quản trị. Bảng 1 dưới đây tổng hợp các chỉ số then chốt:

Bảng 2: Các chỉ số then chốt về CĐS và ĐMST của SMEs Việt Nam

| Chỉ số | Giá trị | Nguồn | Năm |

|---|---|---|---|

| SMEs đăng ký (~97% tổng doanh nghiệp) | ~860.000 | Tổng cục Thống kê | 2024 |

| Đóng góp SMEs vào GDP | >40% | Tổng cục Thống kê | 2024 |

| Thứ hạng GII toàn cầu của Việt Nam | 44/133 | WIPO – GII 2024 | 2024 |

| SMEs nhận thức về CĐS | >80% | Bộ KH&ĐT (MPI) | 2024 |

| SMEs CĐS thành công năng lực ĐMST | <25% | World Bank / MPI | 2024 |

| Mục tiêu kinh tế số/GDP (2030) | 30% | QĐ 749/QĐ-TTg | 2020 |

| Tốc độ tăng trưởng kinh tế số #1 ASEAN | 28% (2022); 19% (2023) | Google-Temasek-Bain | 2023 |

| Người lớn có thanh toán số | >62% | World Bank Findex | 2025 |

| SMEs có nhân sự chuyên trách ĐMST | <38% | Khảo sát sơ cấp (n=80) | 2024 |

Nguồn: Tổng hợp từ tác giả.

4.3. Kết quả khảo sát PLS-SEM

Mẫu hợp lệ gồm n = 80 lãnh đạo SMEs (tỷ lệ phản hồi 91%; Hà Nội 55%, TP.HCM 35%, khác 10%). Phân tích SmartPLS 4.0 với bootstrap 5.000 mẫu cho ba mối quan hệ nền tảng từ khung IG-DX cho kết quả tổng hợp tại Bảng 3 và Bảng 4. Ba giả thuyết đều được ủng hộ ở mức có ý nghĩa thống kê. Giá trị R² và Q² dương cho thấy mô hình có khả năng giải thích và dự báo ở mức trung bình đến khá, phù hợp với nghiên cứu khám phá.

Bảng 3: Kết quả phân tích PLS-SEM (n = 80, bootstrap = 5.000 mẫu)

| Mối quan hệ | β | p | CI 95% | f² | Mức ảnh hưởng |

|---|---|---|---|---|---|

| IGC → PDTP | 0.48 | <0.01 | [0.24; 0.69] | 0.32 | Trung bình |

| IS → IGC | 0.34 | <0.05 | [0.11; 0.56] | 0.15 | Nhỏ–trung bình |

| DL → IGC | 0.29 | <0.05 | [0.08; 0.50] | 0.10 | Nhỏ |

Ghi chú: IGC = Năng lực quản trị ĐMST; PDTP = Hiệu quả CĐS; IS = Hỗ trợ thể chế; DL = Lãnh đạo số. CI được hiệu chỉnh theo phương pháp bootstrap.

Bảng 4: Chỉ số mô hình tổng hợp

| R² (IGC) | R² (PDTP) | Q² (PDTP) | Post-hoc power |

|---|---|---|---|

| 0.29 | 0.43 | > 0 | 0.72 |

5. ĐỀ XUẤT MÔ HÌNH DAIG – DIGITAL AGILE INNOVATION GOVERNANCE

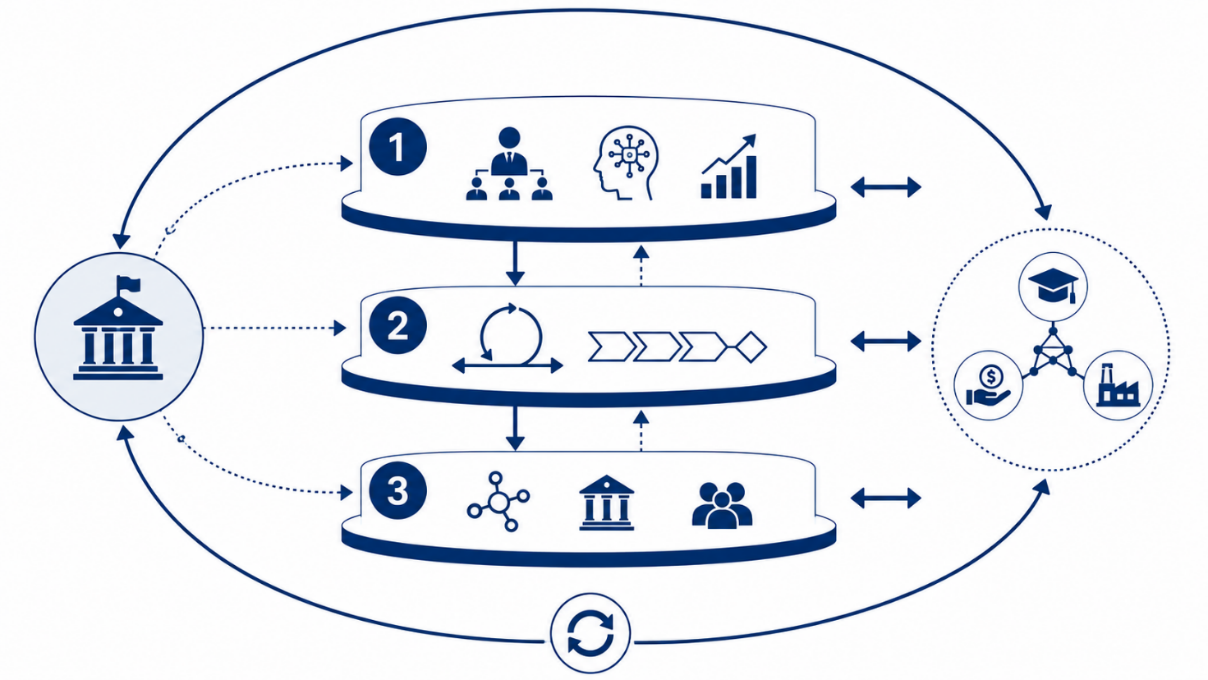

5.1. Mô hình DAIG 3 lớp và cơ chế tương tác

Hình 2. Mô hình DAIG ba lớp và cơ chế phản hồi tương tác

Mô hình Quản trị ĐMST Linh hoạt Số (DAIG) được xây dựng từ sự tích hợp DCT và IT thành một khung vận hành ba lớp: Lớp 1 (Thể chế và Tư duy số) đặt nền tảng bằng cam kết lãnh đạo và văn hóa số hóa; Lớp 2 (Quy trình linh hoạt) bao gồm các cơ chế quản trị tinh gọn như Sprint đổi mới sáng tạo và Stage-Gate tinh gọn; Lớp 3 (Hệ sinh thái mở) kết nối SMEs với viện nghiên cứu, quỹ đầu tư và cụm liên kết ngành để khuếch đại năng lực đổi mới vượt qua giới hạn nội bộ.

Ba lớp trong mô hình DAIG không vận hành một cách biệt lập mà được thiết kế như một hệ thống có các vòng phản hồi liên tục. Từ Lớp 1 đến Lớp 2: nền tảng tư duy số vững chắc giúp giảm thiểu trở ngại tâm lý “né tránh bất định”, tạo điều kiện cho doanh nghiệp áp dụng các quy trình quản trị linh hoạt; ngược lại, kỷ luật và thành công bước đầu từ các quy trình này củng cố lại tư duy số bằng bằng chứng thực tế. Từ Lớp 2 đến Lớp 3: các kết quả đổi mới sáng tạo được tạo ra từ quy trình linh hoạt cần được thương mại hóa hoặc mở rộng quy mô, lúc này kết nối hệ sinh thái mở đóng vai trò khuếch đại, giúp SMEs vượt qua giới hạn tài chính và công nghệ nội bộ. Từ Lớp 3 ngược về Lớp 1: áp lực mô phỏng và quy phạm từ hệ sinh thái, cùng với sự hỗ trợ thể chế, cung cấp kích thích bên ngoài buộc lãnh đạo SMEs liên tục cập nhật và nâng cấp tư duy số. Chính sự tương tác hai chiều và các vòng phản hồi chéo này tạo nên tính “lai ghép” (hybrid) của mô hình DAIG: quản trị ĐMST không chỉ là vấn đề nội bộ doanh nghiệp mà còn được đồng định hình bởi hệ sinh thái và thể chế quốc gia.

5.2. Điều kiện thể chế đặc thù tại Việt Nam

Ba điều kiện thể chế đặc thù định hình việc triển khai mô hình DAIG tại Việt Nam. Thứ nhất, vai trò “Chính phủ kiến tạo” (Developmental State) – không thể áp dụng mô hình thị trường tự do hoàn toàn; chính phủ cần đóng vai trò tích cực trong hỗ trợ SMEs CĐS thông qua chính sách ưu đãi, đào tạo và cơ sở hạ tầng số chung (theo mô hình Hàn Quốc và Singapore). Thứ hai, “bẫy công nghệ trung bình” (Middle Technology Trap) – SMEs đầu tư rời rạc vào ERP, CRM nhưng thiếu “tầng kết nối” (digital middleware governance) dẫn đến hiệu quả thấp. Thứ ba, phân hóa vùng miền – PII 2024 cho thấy khoảng cách lớn giữa nhóm dẫn đầu (Hà Nội, TP.HCM, Đà Nẵng, Hải Phòng) và nhóm tụt hậu; mô hình DAIG cần được điều chỉnh theo chỉ số PII địa phương và năng lực hệ sinh thái ĐMST cấp tỉnh.

6. THẢO LUẬN

6.1. Diễn giải lý thuyết và so sánh quốc tế

Kết quả nghiên cứu xác nhận rằng trong CĐS, “công nghệ chỉ là công cụ, còn quản trị ĐMST là hệ điều hành” (operating system). Phát hiện này đồng nhất với luận điểm của Teece (2014) về vai trò quyết định của quản trị chiến lược năng động và mở rộng nó vào bối cảnh CĐS của nền kinh tế đang phát triển. Sự tương phản giữa tỷ lệ nhận thức về CĐS cao (>80%) và tỷ lệ thành công thực sự thấp (<25%) là minh chứng thực nghiệm mạnh mẽ nhất cho luận điểm này – nhận thức không tạo ra ĐMST, chỉ có năng lực quản trị mới làm được điều đó. Phát hiện về β = 0,34 (p < 0,05) của “Hỗ trợ thể chế” đối với “Năng lực quản trị” phù hợp với Lý thuyết Thể chế (DiMaggio & Powell, 1983): SMEs tại nền kinh tế đang phát triển phụ thuộc nhiều hơn vào áp lực cưỡng chế từ chính sách nhà nước, không hoàn toàn dựa vào cơ chế thị trường.

Khi so sánh với các nghiên cứu tương đồng tại Thái Lan (Singhdong và cộng sự, 2021), Indonesia (Ardiansyah, 2023) và Mexico (Tanveer và cộng sự, 2024), có thể rút ra ba điểm hội tụ: (1) rào cản “văn hóa ngại thay đổi” xuất hiện nhất quán ở tất cả các nền kinh tế ASEAN, khẳng định tính phổ quát của yếu tố văn hóa thể chế; (2) vai trò của chính phủ mạnh hơn ở Việt Nam và Thái Lan so với Indonesia và Mexico, phù hợp với luận điểm về “Developmental State”; (3) mô hình Open Innovation Ecosystem đặc biệt phù hợp với SMEs sản xuất tại Việt Nam do chuỗi cung ứng FDI chiếm ưu thế và tạo ra áp lực mô phỏng mạnh mẽ. Điểm phân kỳ quan trọng: tốc độ số hóa hạ tầng tại Việt Nam cao hơn Indonesia nhưng năng lực quản trị số tại SMEs thấp hơn – phản ánh “khoảng cách số mềm” (soft digital divide) mà DAIG được thiết kế để giải quyết.

6.2. Đóng góp lý thuyết và hàm ý thực tiễn

Nghiên cứu này đóng góp vào lý thuyết quản trị ĐMST theo ba hướng: (1) Tích hợp DCT + IT – là một trong số ít công trình tích hợp đồng thời cả hai lý thuyết để giải thích quản trị ĐMST trong CĐS tại nền kinh tế đang phát triển; (2) Mô hình “Hybrid Governance” – DAIG đề xuất khái niệm quản trị “lai ghép” giữa quản trị doanh nghiệp và quản trị nhà nước trong hệ sinh thái ĐMST – một đóng góp khái niệm mới trong văn liệu về innovation governance tại ASEAN; (3) Phương pháp luận – minh chứng tính khả thi và hợp lệ của tam giác đạc đa nguồn dữ liệu thứ cấp, cung cấp mẫu thiết kế nghiên cứu có giá trị cho các nhà nghiên cứu tại các bối cảnh tương tự.

Đối với lãnh đạo SMEs, hàm ý thực tiễn bao gồm: ưu tiên “số hóa tư duy” (mindset digitalization) trước khi đầu tư công nghệ; thực hiện Innovation Audit định kỳ để đo lường năng lực quản trị ĐMST theo khung DAIG; xây dựng Cross-functional Innovation Teams với KPIs rõ ràng; và kết nối chủ động với hệ sinh thái ĐMST địa phương để bù đắp hạn chế nguồn lực R&D nội bộ. Đối với nhà hoạch định chính sách, khuyến nghị quan trọng nhất là chuyển dịch từ “hỗ trợ tài chính phần cứng” (mua thiết bị, phần mềm) sang “hỗ trợ năng lực quản trị số” (innovation audit, tư vấn, đào tạo) – với hàm ý trực tiếp cho Chương trình Nghị quyết 433/QĐ-TTg 2026-2030. Ngoài ra, cần sử dụng PII như công cụ giám sát và điều chỉnh chính sách CĐS theo đặc thù địa phương, và phát triển các chương trình hợp tác quốc tế (JICA, KOICA, GIZ) tập trung đào tạo lãnh đạo số cho SMEs.

7. KẾT LUẬN

Nghiên cứu này đã thực hiện bốn đóng góp học thuật xuyên suốt và bổ trợ lẫn nhau. Thứ nhất, thông qua phân tích trắc lượng thư mục và tổng quan hệ thống theo chuẩn mực quốc tế, công trình đã hệ thống hóa bức tranh học thuật toàn cầu về quản trị đổi mới sáng tạo trong chuyển đổi số, nhận diện ba cụm chủ đề lý thuyết trọng tâm và chỉ ra khoảng trống nghiên cứu đáng kể tại khu vực Đông Nam Á. Thứ hai, bằng chiến lược tam giác đạc đa nguồn dữ liệu thứ cấp uy tín, nghiên cứu đã xác lập luận điểm cốt lõi rằng rào cản chính trong hành trình chuyển đổi số của doanh nghiệp nhỏ và vừa Việt Nam không nằm ở hạ tầng công nghệ, mà bắt nguồn từ những hạn chế trong năng lực quản trị chiến lược. Thứ ba, các kiểm định thực nghiệm sơ bộ đã cung cấp bằng chứng định lượng có ý nghĩa thống kê, khẳng định mối liên hệ thuận chiều và then chốt giữa năng lực quản trị đổi mới sáng tạo với hiệu quả chuyển đổi số. Thứ tư, trên nền tảng tổng hòa giữa lý thuyết và bằng chứng, mô hình Quản trị Đổi mới sáng tạo Linh hoạt Số (DAIG) ba lớp được đề xuất như một khung quản trị tích hợp, năng động và khả thi, được thiết kế đặc thù cho doanh nghiệp nhỏ và vừa trong bối cảnh thể chế và nguồn lực của một nền kinh tế đang phát triển. Chính sự tích hợp đồng thời Lý thuyết Năng lực động và Lý thuyết Thể chế trong một khung vận hành nhiều lớp đã lấp đầy khoảng trống mà các nghiên cứu trước đây chưa đề cập, đồng thời mở ra lộ trình triển khai thực tiễn cho giai đoạn tới.

8. HẠN CHẾ VÀ HƯỚNG NGHIÊN CỨU TƯƠNG LAI

Nghiên cứu này có ba hạn chế chính cần được thừa nhận một cách minh bạch. Thứ nhất, cỡ mẫu khảo sát sơ cấp (n = 80) hạn chế khả năng tổng quát hóa thống kê – kết quả PLS-SEM mang tính khám phá và cần xác nhận với mẫu lớn hơn. Thứ hai, mẫu tập trung ở Hà Nội và TP.HCM – hai trung tâm kinh tế dẫn đầu cả nước theo PII 2024 – có thể không đại diện đầy đủ cho SMEs tại các tỉnh có năng lực CĐS thấp hơn. Thứ ba, một số chỉ số dữ liệu thứ cấp (đặc biệt World Bank Enterprise Survey) có độ trễ thời gian nhất định. Tuy nhiên, những hạn chế này không làm giảm giá trị đóng góp chính của nghiên cứu về phương pháp luận tam giác đạc và khung DAIG đề xuất.

Bốn hướng nghiên cứu tương lai được đề xuất: (1) Kiểm định CB-SEM với mẫu n ≥ 300 tại đầy đủ các vùng kinh tế để xác nhận mô hình DAIG trên phạm vi quốc gia; (2) Nghiên cứu so sánh DAIG giữa Việt Nam, Thái Lan và Indonesia để xây dựng mô hình ĐMST-CĐS cho toàn khối ASEAN; (3) Tích hợp AI Governance vào Lớp 2 (Quy trình) của mô hình DAIG trong bối cảnh Generative AI đang thay đổi cơ bản cách thức quản trị ĐMST (xu hướng 2025–2030); (4) Nghiên cứu theo chiều dọc (longitudinal study) để đo lường hiệu quả triển khai thực tế của mô hình DAIG sau 3–5 năm áp dụng tại một nhóm SMEs thí điểm.

TÀI LIỆU THAM KHẢO

Bộ Khoa học và Công nghệ. (2024). Chỉ số đổi mới sáng tạo cấp địa phương (PII) 2024. Nhà xuất bản Khoa học và Kỹ thuật.

Chesbrough, H. W. (2003). Open innovation: The new imperative for creating and profiting from technology. Harvard Business School Press.

Creswell, J. W., & Plano Clark, V. L. (2018). Designing and conducting mixed methods research (3rd ed.). Sage Publications.

DiMaggio, P. J., & Powell, W. W. (1983). The iron cage revisited: Institutional isomorphism and collective rationality in organizational fields. American Sociological Review, 48(2), 147-160. https://doi.org/10.2307/2095101

Donthu, N., Kumar, S., Mukherjee, D., Pandey, N., & Lim, W. M. (2021). How to conduct a bibliometric analysis: An overview and guidelines. Journal of Business Research, 133, 285-296. https://doi.org/10.1016/j.jbusres.2021.04.070

Garzoni, A., De Turi, I., Secundo, G., & Del Vecchio, P. (2020). Fostering digital transformation of SMEs: A four levels approach. Management Decision, 58(8), 1543–1562. https://doi.org/10.1108/MD-07-2019-0939

Google, Temasek, & Bain & Company. (2023). e-Conomy SEA 2023. https://services.google.com/fh/files/misc/e-conomy_sea_2023_report.pdf

Gyamerah, S., Afshari, L., & Asante, D. (2025). Digital transformation in the SME context: The nexus between leadership, digital capabilities and digital strategy. International Small Business Journal, 43(3). https://doi.org/10.1177/02662426251314108

Hair, J. F., Risher, J. J., Sarstedt, M., & Ringle, C. M. (2019). When to use and how to report results of PLS-SEM. European Business Review, 31(1), 2-24. https://doi.org/10.1108/EBR-11-2018-0203

Hofstede, G. (1980). Culture’s consequences: International differences in work-related values. Sage Publications.

House, R. J., Hanges, P. J., Javidan, M., Dorfman, P. W., & Gupta, V. (Eds.). (2004). Culture, leadership, and organizations: The GLOBE study of 62 societies. Sage Publications.

North, D. C. (1990). Institutions, institutional change and economic performance. Cambridge University Press.

OECD. (2024). SME digitalisation to manage shocks and transitions: A 2024 D4SME survey. OECD Publishing. https://doi.org/10.1787/eb4ec9ac-en

Page, M. J., McKenzie, J. E., Bossuyt, P. M., et al. (2021). The PRISMA 2020 statement: An updated guideline for reporting systematic reviews. BMJ, 372, n71. https://doi.org/10.1136/bmj.n71

Scott, W. R. (1995). Institutions and organizations. Sage Publications.

Hafeez, S., Shahzad, K., & De Silva, M. (2025). Enhancing digital transformation in SMEs: The dynamic capabilities of innovation intermediaries within ecosystems. Long Range Planning, 58(3), 102525. https://doi.org/10.1016/j.lrp.2025.102525

Valdez-Juárez, L. E., Ramos-Escobar, E. A., Hernández-Ponce, O. E., & Ruiz-Zamora, J. A. (2024). Digital transformation and innovation, dynamic capabilities to strengthen the financial performance of Mexican SMEs: A sustainable approach. Cogent Business & Management, 11(1), 2318635. https://doi.org/10.1080/23311975.2024.2318635

Teece, D. J. (2007). Explicating dynamic capabilities: The nature and microfoundations of (sustainable) enterprise performance. Strategic Management Journal, 28(13), 1319-1350.

Teece, D. J. (2014). The foundations of enterprise performance: Dynamic and ordinary capabilities in an (economic) theory of firms. The Academy of Management Perspectives, 28(4), 328-352.

Thu tuong Chinh phu. (2020). Quyet dinh 749/QD-TTg ve Chuong trinh chuyen doi so quoc gia den nam 2025, dinh huong den nam 2030.

Thu tuong Chinh phu. (2026). Nghi quyet 433/QD-TTg ve Chuong trinh ho tro doanh nghiep nho va vua chuyen doi so giai doan 2026-2030.

Tong cuc Thong ke. (2024). Nien giam thong ke 2024. Nha xuat ban Thong ke.

Vial, G. (2019). Understanding digital transformation: A review and a research agenda. Journal of Strategic Information Systems, 28(2), 118-144. https://doi.org/10.1016/j.jsis.2019.01.003

WIPO. (2024). Global innovation index 2024. World Intellectual Property Organization. https://www.wipo.int/gii

World Bank. (2021). Digital Vietnam: The path to tomorrow. World Bank Group.

World Bank Group. (2025). Global Findex database 2025. World Bank.